Η τιμή του αλουμινίου στο London Metal Exchange (LME) υπέστη πτώση της τάξης του 1,11% και διαμορφώθηκε στα 1.822 δολάρια ανά τόνο στα τέλη του Οκτωβρίου, τιμή που αποτελεί τη χαμηλότερη των τελευταίων εβδομάδων.

Η τιμή του ελαφρού μετάλλου υποχώρησε κατά 6,5 δολάρια ανά τόνο από 1.829 δολάρια ανά τόνο σε 1.822,50 δολάρια ανά τόνο.

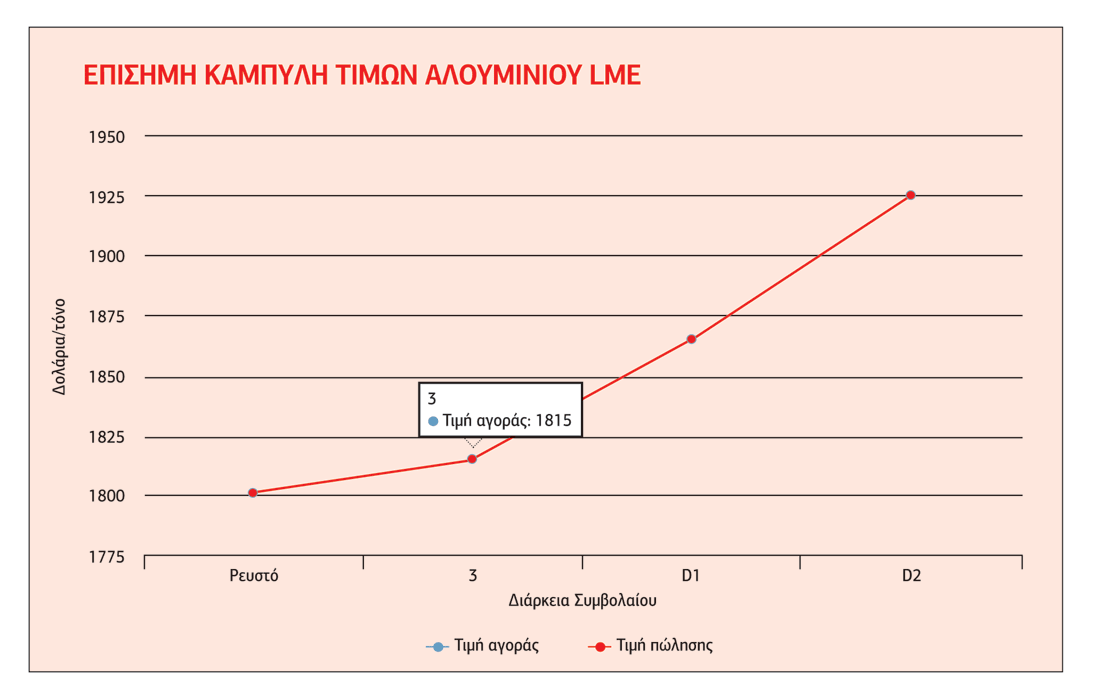

Η τιμή τριμήνου του αλουμινίου έκλεισε στα 1.837,50 δολάρια ανά τόνο, υποχωρώντας κατά 5 δολάρια ανά τόνο από 1.842,50 δολάρια ανά τόνο, την Παρασκευή 23 Οκτωβρίου. Το απόθεμα αλουμινίου στο LME κυμάνθηκε στους 1.473.900 τόνους. Η τιμή του αλουμινίου στο Shanghai Futures Exchange (SHFE) μειώθηκε από 2.205 δολάρια ανά τόνο σε 2.200 δολάρια ανά τόνο την Τρίτη 27 Οκτωβρίου. Οι επενδυτές του ελαφρού μετάλλου αναμένουν πιθανή διακύμανση μεταξύ 1.810 δολάρια και 1.850 δολάρια κατά το προσεχές διάστημα.

O Guillaume De Goys, διευθύνων σύμβουλος του Ομίλου Alvance Aluminium προβλέπει μια δυναμική αγορά το 2021. Σύμφωνα με τον ίδιο, οι αλλαγές αποθεμάτων, οι ταχύτητες παράδοσης και η αύξηση της κατανάλωσης αποτελούν τα πλέον φλέγοντα ζητήματα κατά το τέταρτο τρίμηνο της τρέχουσας χρονιάς, καθώς πολλές χώρες μάχονται ενάντια στο δεύτερο κύμα της πανδημίας του COVID-19 ενώ η αβεβαιότητα των ΗΠΑ συνεχίζει να δημιουργεί ανησυχία μεταξύ των επενδυτών.

Η συνεχής υποχώρηση της τιμής του αλουμινίου, με την παράλληλη εκτόξευση των αποθεμάτων, είναι άμεση συνέπεια της υγειονομικής κρίσης. Μεταξύ όλων των βασικών μετάλλων, το αλουμίνιο φαίνεται ότι πλήττεται χειρότερα από κάθε άλλο από την πανδημία του COVID-19, καθώς οι παραγγελίες από τους κατασκευαστές αυτοκινήτων έχουν σχεδόν σταματήσει και έτσι τα αποθέματα έχουν κολλήσει σε πολύ υψηλά επίπεδα.

Πάνω από τα μισά χυτήρια ανά τον κόσμο χάνουν χρήματα καθώς οι τιμές βρίσκονται κοντά στα χαμηλά τεσσάρων ετών. Παρά τις χαμηλές τιμές όμως, η ζήτηση δεν αυξάνεται, με αποτέλεσμα το πλεόνασμα να συνεχίσει να διογκώνεται με ταχύ ρυθμό.

Κάτι ανάλογο είχε συμβεί και με την χρηματοπιστωτική κρίση του 2008, οδηγώντας σε ένα πλεόνασμα που χρειάστηκε μια δεκαετία για να εξισορροπηθεί.

Αυτή τη φορά, υπάρχει η ελπίδα ότι οι μεγάλες οικονομίες θα αντιμετωπίσουν την κρίση του κορωνοϊού πριν από το πλεόνασμα φτάσει σε τέτοια καταστροφικά ύψη.

Όπως αναφέρει αναλυτής της Wood Mackenzie, το ερώτημα είναι αν το πλήγμα θα είναι χειρότερο από το αντίστοιχο του 2008, κάτι που αυτή τη στιγμή είναι ιδιαίτερα δύσκολο να απαντηθεί.

Οι τιμές σποτ διαπραγματεύονται με το μεγαλύτερο σε σχέση με τα futures εδώ και πάνω από 18 μήνες στον αντίστοιχο δείκτη του Λονδίνου και πολλοί μεγάλοι παραγωγοί εισήγαγαν στο χρηματιστήριο περισσότερες εταιρείες μετάλλων το τελευταίο διάστημα.

Η αύξηση των αποθεμάτων ήταν ένας σημαντικός καταλύτης στην κατάρρευση των τιμών κατά την οικονομική κρίση, όμως παράλληλα αποτέλεσε και μια ευκαιρία για τις τράπεζες και οίκους, όπως οι Goldman Sachs και Glencore να εκμεταλλευτούν τις φτηνές πιστωτικές γραμμές για να κλειδώσουν τόνους μετάλλων σε συμφωνίες χρηματοδότησης.

Αν η ιστορία επαναλαμβάνεται, τότε θα πρέπει να περιμένουμε ότι η αγορά μετάλλων θα επαναλάβει την απόδοσή της μετά την παγκόσμια χρηματοπιστωτική κρίση, όταν οι κινεζικές επενδύσεις σε υποδομές τροφοδότησαν μια ισχυρή ανάκαμψη των τιμών στα μέταλλα. Οι πρόσφατες ισχυρές εισαγωγές στην Κίνα διογκώνουν την φαινομενική αύξηση της ζήτησης μετάλλων και ενισχύουν αυτές τις ελπίδες. Καθώς η παγκόσμια αγορά αλουμινίου έχει υποστεί πόλωση μετά την πανδημία, οι επενδυτές φαίνεται να είναι διατεθειμένοι να επενδύσουν στο σενάριο που προαναφέραμε σχετικά με την Κίνα. Παρ΄όλα αυτά, η ύπαρξη μεγάλου πλεονάσματος αλλού και η αυξανόμενη νέα παραγωγή της Κίνας, θα δημιουργήσει μια πίεση εφοδιασμού που μπορεί να παραβλεφθεί, καθώς μάλιστα οι κυβερνήσεις εξακολουθούν να δεσμεύονται να παράγουν κίνητρα.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}